6級 休業(補償)給付 療養(補償)給付 通勤災害 骨折

【通勤災害】労災保険利用のメリット2つを専門弁護士が解説!

Bさん 30代・男性・会社員(福岡県)

通勤の途中に交通事故に遭い、大怪我を負ってしまったBさん(30代・男性・会社員)。弁護士に相談したところ、弁護士から通院に際して労災保険を利用した方が良いと提案を受けました。Bさんは最終的に約7000万円の示談金を獲得しますが、労災保険を利用していなければ、300万円以上少ない示談金しか獲得できませんでした。なぜでしょう?労災保険利用のメリットを、労災被害者専門弁護士が解説します。

【労災利用のメリット①】治療費の過失分が無かったことになる!?

そもそも被害者にも過失がある場合の通勤災害の治療費は誰が払うのか?

被害者の側が無過失の通勤災害の場合、治療費全額が加害者(多くの場合加害者の保険会社)の負担になることは言うまでもありません。

事故発生の原因が100%加害者にあり、事故の治療費も100%加害者のせいで発生したわけですので、100%加害者側に支払って貰うのは当然です。

ですが、被害者の側にも過失がある場合ではどうでしょうか?

Bさんは、前方の信号が青の交差点を、原付バイクで走行中に、右折してきた対向車に衝突されるという交通事故に遭いました(通勤災害)。

交通事故の過失割合の議論は、長年の事件処理の積み重ねにより体系化されていて、明確な基準が存在しています。

それが、東京地裁民事交通訴訟研究会編別冊判例タイムズ38号「民事交通訴訟における過失相殺率の認定基準」(全訂5版)という本にまとめられており、交通事故事件処理の実務上では圧倒的な影響力を持っています。

Bさんの場合もこの本の類型をもとに過失割合が決定され、Bさん15:加害者85の過失割合となりました。

つまり、Bさんも本件交通事故の発生に15%の過失があるという事ですから、加害者の側からすれば、Bさんの治療費を100%負担するのはおかしい、加害者の落ち度である85%の限度でしか治療費は負担しない、と主張することになり、それは合理性があります。

ですが、例えば1回の治療で1万円の治療費がかかった時に、8500円を加害者側に請求し、1500円をBさんが払うということになるかというとそうではありません。

厳密に言えばそうなのですが、それでは病院は治療するごとに請求書を加害者側用とBさん用に2部作る必要があるなど、事務処理が煩雑になります。

そこで、実務上の交通事故における治療費の支払いは、加害者の任意保険会社が対人設定をしている場合には、ひとまず治療費の全額を任意保険会社が支払い、示談交渉(または裁判)の際に、損害賠償金(慰謝料など)から既に支払った治療費の過失分を差し引くと言う形で行われています。

同様に、慰謝料や休業損害、逸失利益なども、一度無過失の場合で損害賠償額を計算し、そこから被害者の過失分を差し引くという運用がされています。

労災保険(療養給付)を使うと治療費の過失分が差し引かれない

上で述べたように、過失が15%あったBさんは、労災保険を使っていなければ、加害者側に一旦全額払ってもらった治療費の内の15%を、慰謝料などその他の損害費目から差し引かれるはずでした。しかし、労災保険を使ったことにより、その差し引きが為されませんでした。

それは、「費目間流用の禁止」という考え方によるものです。

「費目間流用の禁止」とは、当該給付につき控除が認められるのは当該給付との同一性を有する損害費目に限り、同一性を有しない損害費目からの控除は認められない、ということです。

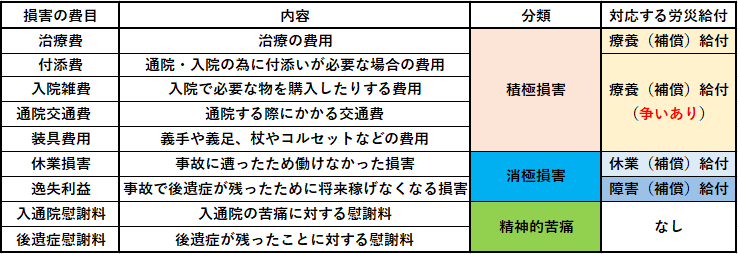

少し複雑な内容なので、表を使いつつ見ていきましょう。

上の表は、通勤災害に遭った際に、加害者側に対して請求することができる一般的な損害の費目とその内容を示しています。そして、それらが損害賠償請求上どういった分類がされ、対応する労災給付が何かを示しています。

同一性を有するとは、この表上で対応するということで、受け取った労災給付は、対応する損害費目の賠償金からしか控除されません。Bさんを例に、もう少し深く見ていきましょう。

例えば今回のBさんのように、治療費を労災の療養給付を利用した場合、治療費の全額(100%)は労働基準監督署が支払います。

この時Bさんは、当然自分の過失分である15%も含めて労働基準監督署に支払って貰っています。

治療が終了し、示談交渉に入ると加害者側は「労働基準監督署に支払って貰った治療費の15%は、本来Bさんが自分で支払うべき部分なのだから、その他の費目から差し引きすべきだ」と主張したいのですが、それは出来ません。

なぜなら、療養補償給付が対応する(同一性を有する)のは、治療費に限るからです。※

療養給付は、療養補償給付に関する労働者災害補償保険法(昭和二十二年法律第五十号)の第13条の規定を準用しており(労働者災害補償保険法第22条2項)、そこでは以下のように定められています。

「第十三条 療養補償給付は、療養の給付とする。

しかも治療費が安くなる

労災保険を使うメリットは、もう1つあります。

それは、治療費が安くなるという点です。

治療費は、行った治療に対して病院が点数をつけており、その点数×〇円という形で計算がされます。

この〇円の部分が、労災保険を使うのとそうでないのでは異なってくるのです。

労災保険における治療費の点数計算は12円/点で行われるのに対し、労災保険を使わない治療費計算(自由診療)の場合は、20円/点で行われることが多いです。

Bさんの怪我は治療がトータルで3年近くかかるような大怪我だったので、労災保険を使った場合の治療費も約900万円になりました。

自由診療で治療をしていた場合は、約1500万円になる計算です。

Bさんは治療に労災保険を使っただけでトータル200万円以上得したことに!

治療に労災保険を使わなかった場合のBさんは、治療に要した1500万円を加害者側に支払って貰っていますから、最終的な損害賠償金から、Bさんの過失分である15%(225万円)が、慰謝料などのその他の費目から差し引かれることになります。

一方で実際にはBさんは治療に労災保険を使っていますので、まず治療に要した額が900万円になります。そして、その900万円のうちBさんの過失分である15%(135万円)は、費目間流用の禁止によりその他の費目から差し引かれることはありませんでした。

つまり、差し引かれるはずだった225万円は、労災保険を使っただけで一切差し引かれることはなく、丸々Bさんの元に入る事になったのです。

このように、治療費だけについてみても、労災保険を使うメリットはとても大きいです。

【労災利用のメリット②】休業給付は利用すると最終的な受取額が増える

休業給付を利用することにより実際に生じた休業損害の120%を受け取ることができる

労災保険の休業給付は、休業により発生した損害の80%が支払われることになっています。

ということは、休業給付を受け取っている場合に加害者側に請求できる休業損害は、残りの20%ということになるのでしょうか?

実はそうではありません。加害者側に請求できる休業損害は、40%です。

それは、休業給付が、60%の保険給付と20%の休業特別支給金とに分かれているからです。

保険給付と休業特別支給金は、その趣旨や性質が異なります。

最高裁判所第二小法廷平成8年2月23日判決(労働判例695号13頁:コック食品事件)によれば、

「労働者災害補償保険法による保証給付は、…業務災害又は通勤災害による労働者の損害をてん補する性質を有する。…他方、政府は、労災保険により、被災労働者に対し、休業特別支給金、障害特別支給金を支給する(労働者災害補償保険特別支給金支給規則(昭和四十九年労働省令第三〇号))が、右特別支給金の支給は、労働福祉事業の一環として、被災労働者の療養生活の援護等によりその福祉の増進を図るために行われるものであり、使用者又は第三者の損害賠償義務の履行と特別支給金の支給との関係について、保険給付の場合における前記各規定と同趣旨の定めはない。このような保険給付と特別支給金との差異を考慮すると、特別支給金が被災労働者の損害をてん補する性質を有するということはできず、したがって、被災労働者が労災保険から受領した特別支給金をその損害額から控除することはできないというべきである。」

とされています。

簡単に言えば、休業特別支給金はそもそも事故により生じた損害を埋め合わせるためのものではなく、事故に遭った被害者が、事故後も生活に困らない為のものということです。

一言でいえば、休業特別支給金は貰い得なわけですね。

労災保険の休業給付として受け取れる額は、休業により発生した損害の80%ですが、そのうちの20%は休業特別支給金として貰い得なわけですから、事故による損害の埋め合わせは、まだ60%分しかされていません。

ですので、加害者側には残りの埋め合わせとなる40%分を請求することができます。

労災保険の休業補償給付(60%)+加害者側に請求できる休業損害(40%)=100%+休業特別支給金(20%)=120%! 実際に生じた休業損害の1.2倍の額を受け取ることができます。

費目間流用の禁止は休業損害においても適用される

先程治療費において労災保険を使うメリットをご説明した時に出てきた「費目間流用の禁止」の考え方は、休業損害においても適用されます。

休業給付が対応する(同一性を有する)損害費目は、仕事に関する損害だけですから、休業給付を自分の過失分多く受け取っているからと言って、その他の損害費目(例えば慰謝料等)から差し引かれることはありません。

したがって、被害者側に過失がある場合には、休業損害においても労災保険を利用した方が良いという事になります。

Bさんは労災保険を利用しただけで約100万円得したことに!

Bさんの場合をみてみると、Bさんに実際に生じた休業損害は約500万円でした。

そのうちの80%である400万円は労災保険により支払われます。

ところが、その400万円は、損害の埋め合わせのための300万円(60%)の保険給付と、事故後も生活に困らない為の100万円(20%)の休業特別支給金に分かれていますから、

加害者側に請求できる休業損害は、実際に生じた休業損害の500万円から、保険給付の300万円を引いた200万円という事になります。

受け取れる金額は、労災保険の400万円+加害者側から支払われる200万円=600万円(実際に生じた休業損害より100万円お得)ということになります。

※メリット①②から、Bさんは労災保険を利用することにより、トータルで300万円以上得したことなります。

後遺障害等級認定+示談交渉

Bさんの怪我はとても大きく、事案も複雑であったため、相手も弁護士がつき、その弁護士との示談交渉になりました。

弁護士小杉は、後遺障害等級6級の認定を獲得するとともに、示談交渉では上述の費目間流用の禁止等を主張しました。

また、Bさんの事故前年の年収は約260万円でしたが、将来の昇給の蓋然性を立証して、基礎収入として採用すべきは賃金センサス男性大学卒全年齢約664万円であると交渉していきました。

こうした示談交渉の末、約7000万円の損害賠償金を獲得できました。

依頼者の声

労災保険を利用するだけで、こんなにも得をするなんて思っていませんでした。

弁護士の先生に相談しなければ、そのまま加害者側に治療費や休業損害を払ってもらう事になっていたと思うので、弁護士に相談してよかったと思います。

複雑で分かりにくい内容でしたが、弁護士の先生はとても分かりやすく教えてくれ、納得して治療や示談を進めて行くことができました。

弁護士小杉晴洋のコメント:通勤災害では労災を利用すると大きく得をします

上で見てきたように、通勤災害では労災を利用すると大きく得をします。

ただし、示談交渉の場においては複雑な議論が必要となりますし、最終的に受け取ることができる損害賠償金をより多くするためには、労災被害者専門弁護士に相談した方が良いといえます。

当事務所では、無料の法律相談を実施しておりますので、お気軽にお尋ねください。

この記事の監修者弁護士

弁護士

弁護士

被害者側の損害賠償請求分野に特化。

死亡事故(刑事裁判の被害者参加含む。)や後遺障害等級の獲得を得意とする。

交通事故・学校事故・労災・介護事故などの損害賠償請求解決件数約1500件。

経歴

弁護士法人小杉法律事務所代表弁護士。

横浜市出身。明治大学法学部卒。中央大学法科大学院法務博士修了。

所属

横浜弁護士会(現「神奈川県弁護士会」)損害賠償研究会、福岡県弁護士会交通事故被害者サポート委員会に所属後、第一東京弁護士会に登録換え。日本弁護士連合会業務改革委員会監事、(公財)日弁連交通事故相談センター研究研修委員会青本編集部会。